|

Home |

| Edições Anteriores |

| Site APEJESP |

| Contato |

|

|

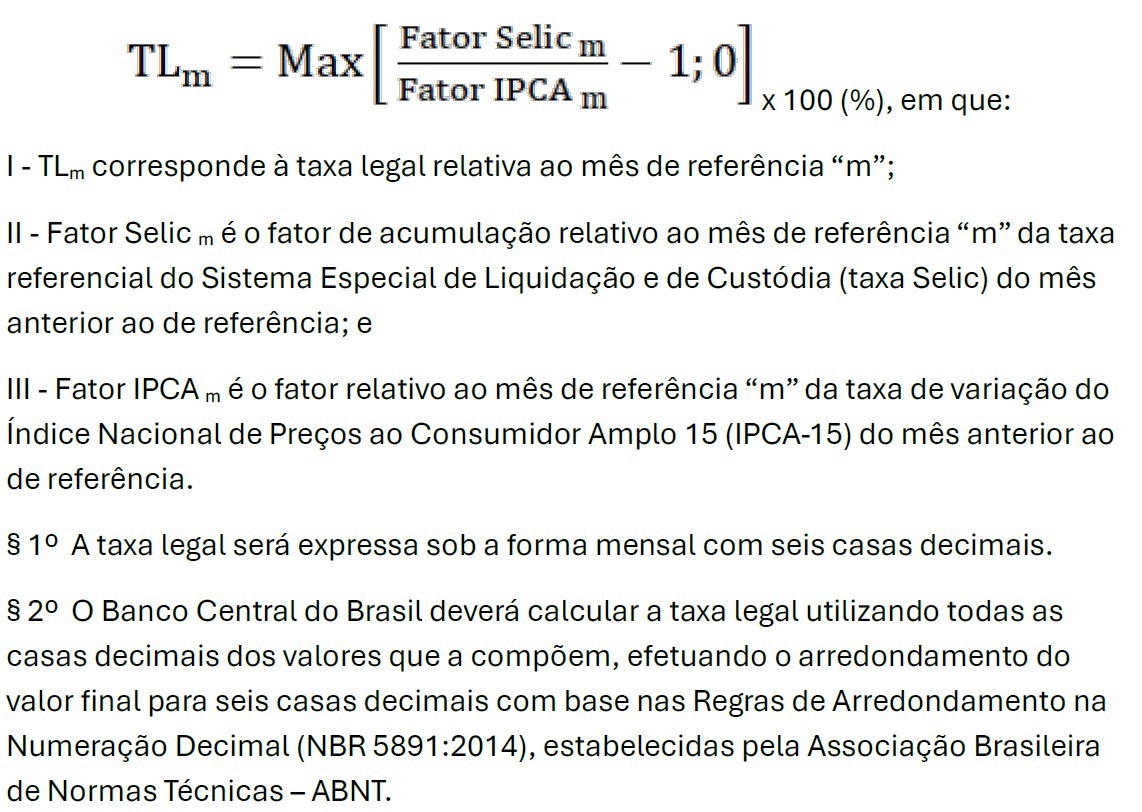

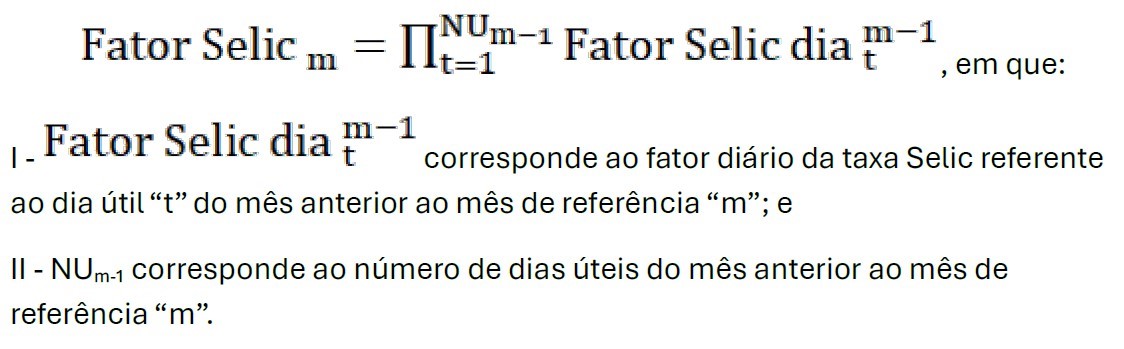

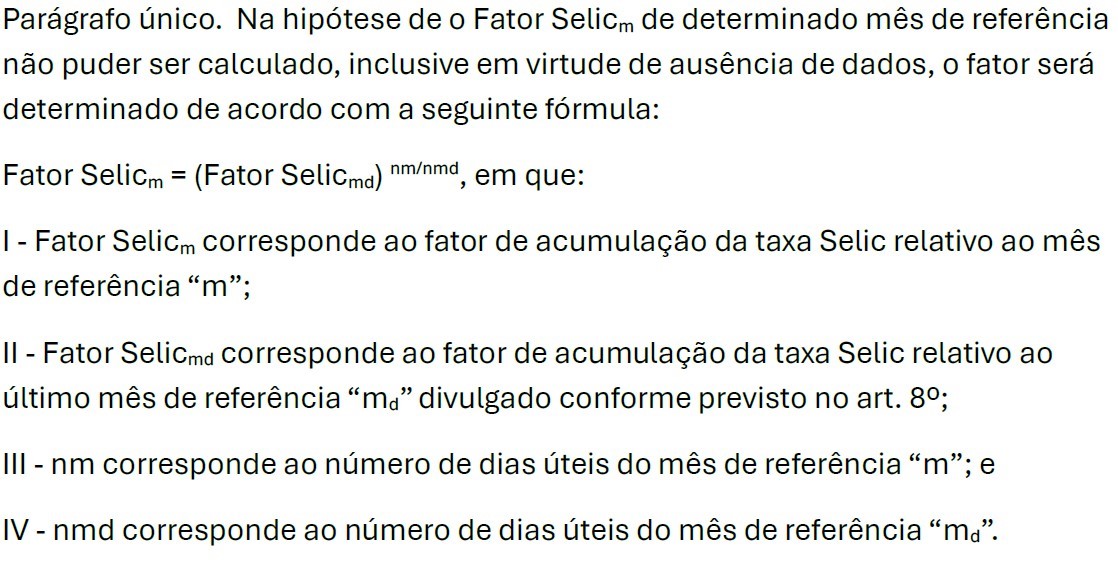

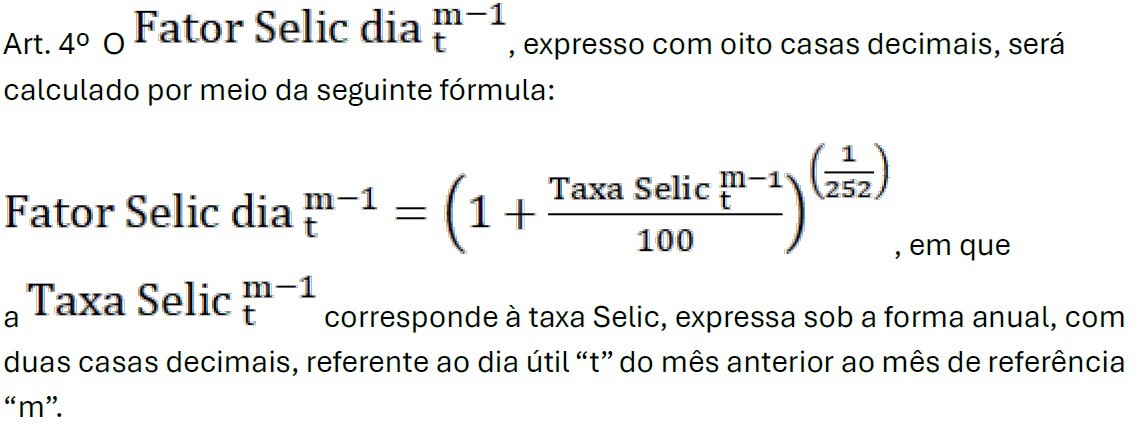

Taxa Legal: Metodologia e critérios de cálculo estabelecidos pelos normativos editados pela CMN (Resolução CMN nº 5.171 de 29/08/2024) e pelo BACEN

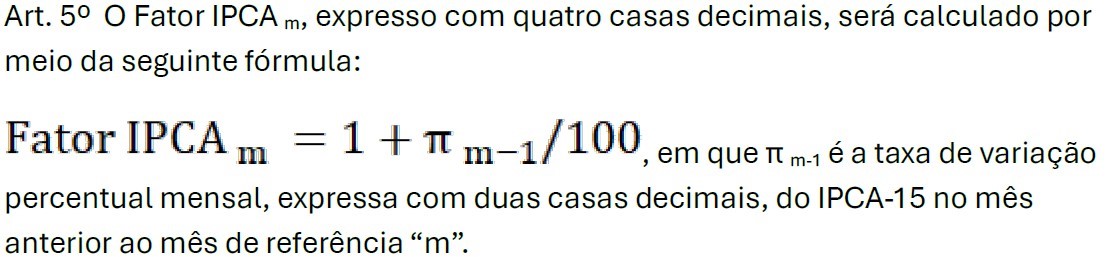

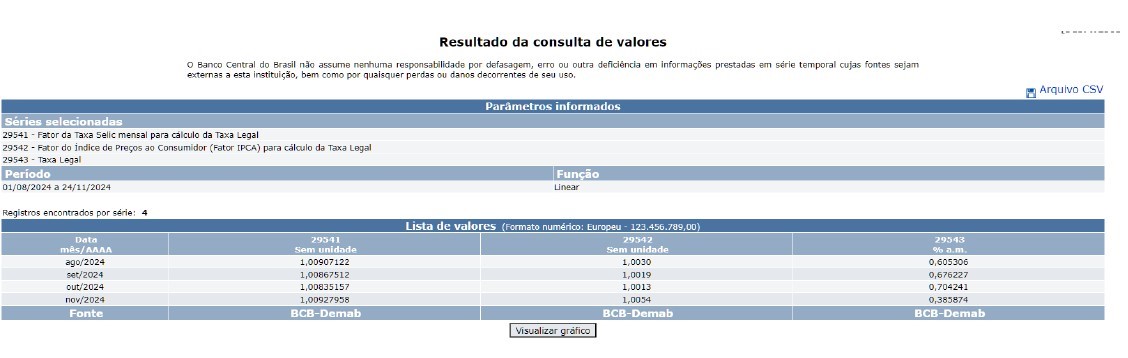

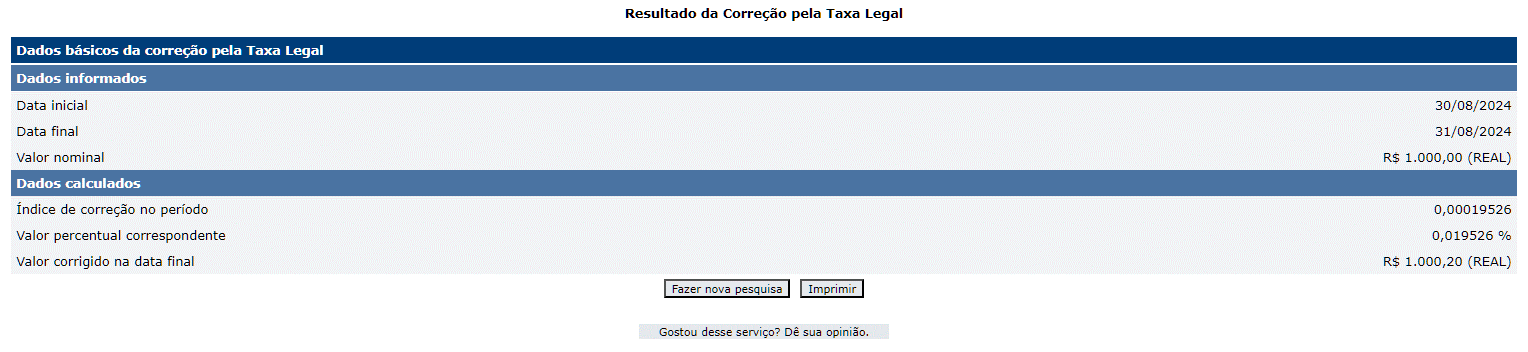

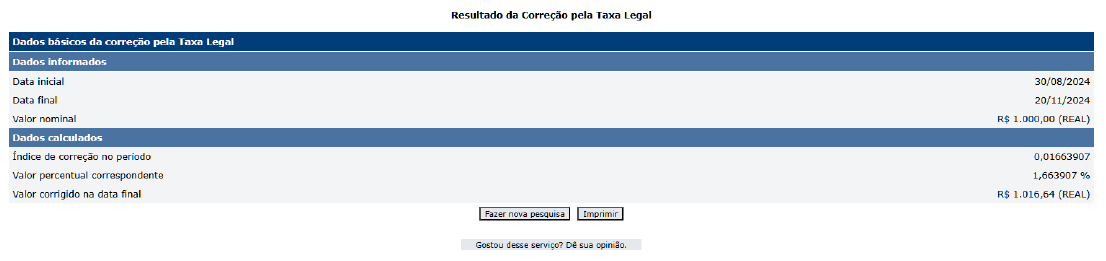

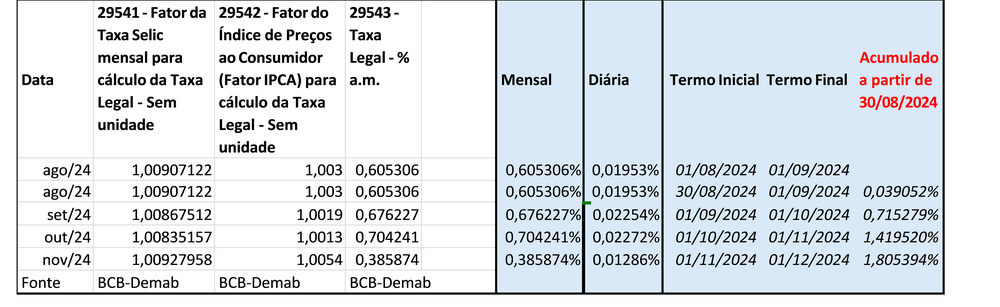

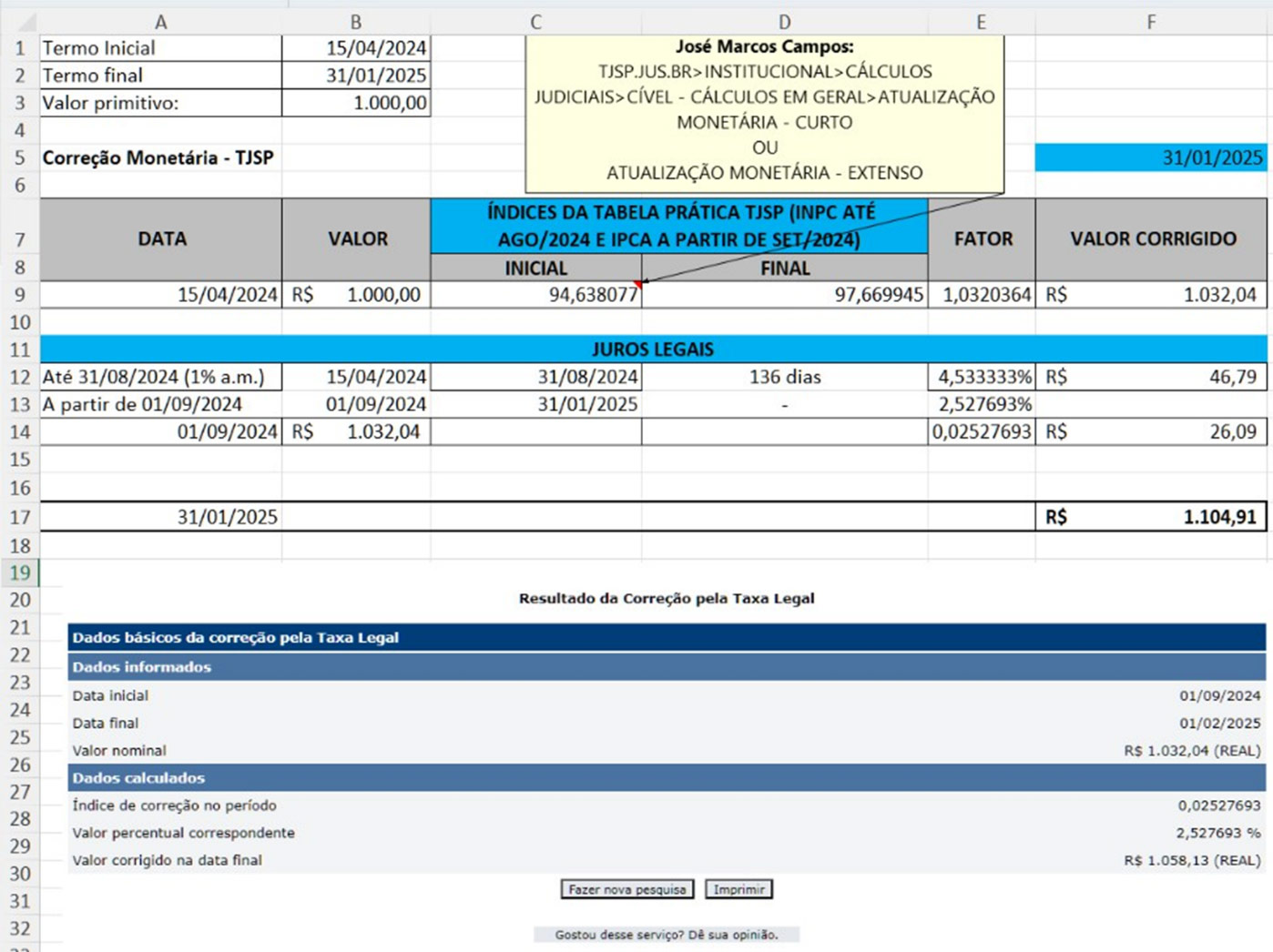

Por José Marcos de Campos* Por José Marcos de Campos*Neste artigo, vamos entender a metodologia da Taxa Legal introduzida no sistema financeiro brasileiro a partir da vigência da Resolução CMN nº 5.171/24. Abordaremos a fórmula de cálculo, os fatores que influenciam sua determinação e ofereceremos exemplos práticos de aplicação. Entendendo a Taxa Legal Definição: A Taxa Legal mensal apurada pelo BACEN é calculada pela diferença entre a taxa Selic mensal e a taxa de variação do IPCA-15 do mês anterior. Em caso de valores negativos, a Taxa Legal será zero. Metodologia: A atualização pela Taxa Legal utiliza o critério de juros simples, com acumulação das taxas mensais e juros proporcionais (fração pro rata) com 6 casas decimais. Fórmula da Taxa Legal (art. 2º da Res. CMN nº 5.171/2024):  Cálculo do Fator Selic (Art. 3º da Res. CMN nº 5.171/2024):  Cálculo do Fator Selic (Art. 3º da Res. CMN nº 5.171/2024):  Cálculo do Fator Selic Dia (Art. 4º da Res. CMN nº 5.171/2024):  Cálculo do Fator IPCA (Art. 5º da Res. CMN nº 5.171/2024):  Juros Proporcionais (Fração Pro Rata) - § Único do art. 6º:  Atualização Monetária - Art. 7º da Res. CMN 5.171/2024: "Art. 7º Caso haja previsão de atualização monetária sobre o valor a ser reajustado pela taxa legal, o reajuste deve ser calculado com base no valor atualizado monetariamente." Consulta no banco de dados do Banco Central (BC):  Exemplos Práticos:    Exemplo em EXCEL:  Exemplo em EXCEL - Completo: atualização monetária + juros legais misto:  Conclusão: 1. Compreensão da Taxa Legal A Taxa Legal é um instrumento exigido para a atualização de valores em operações enquadradas no art. 406 do Código de Processo Civil. 2. Aplicabilidade O conhecimento da metodologia de cálculo da Taxa Legal é essencial para os profissionais que atuam em áreas como direito, economia e contabilidade. 3. Recursos Adicionais Para mais informações, consulte a Resolução CMN nº 5.171, de 29 de agosto de 2024, disponível no site do Banco Central do Brasil. Assista à explicação completa: *Artigo escrito por José Marcos de Campos, diretor de desenvolvimento profissional da APEJESP < VOLTAR |

| APEJESP - Todos os direitos reservados © É proibida a reprodução de textos e fotos publicadas, mesmo citando a fonte, sem expressa autorização assinadapelos diretores da publicação. Os artigos e matérias assinadas são de responsabilidade exclusiva dos seus autores. Jornalista Responsável: Suzamara Bastos. Criação: Acessa Brasil |